建筑业为什么“营改增”?这些原因也许你真不知道

发表日期:2016/4/29 17:27:45 浏览次数:12

摘要:中国有多少类税大家都知道,分成6类、18项,有人问“营改增”以后还会不会有企业所得税?有。遗产税、印花税、车船税等等都有,“营改增”只涉及两个税,是增值税和营业税互换,其他税种都没有什么改变的。

建筑业为什么要“营改增”?

但是有一个问题,不是所有的增值税都能抵税,增值税发票分专票和普票,普票只能进成本,就跟原来的营业税差不多。昨天我们有领导提到36号文其实是给联营挂靠企业开了一道口子,如果是甲供料,企业规模不是很大,可以简易征税,这就给小型联营挂靠企业打开了一条活路,简易征收开的是增值税普票,普票就意味着你开出去的发票给下家后,不能抵扣,只能进成本,如果你认为简易征收是救命稻草的话,那么迟早有一天要完蛋,为什么呢?增值税和营业税差异在什么地方?营业税是企业正常营业就要交税,而增值税的设计就是一环套一环,大家知道,建筑业不是最后一环,后面还有一环,如果是给投资公司做施工项目,后面一环还有一个投资公司,如果是给房地产公司做项目,那么后面还有一环是房地产公司,如果是给制造企业做项目,后面还有一环是制造企业,建筑企业给下一环公司的增值税发票,下一环的公司是要拿去抵扣的。所以,建筑企业不要以为简易征收就解脱了,你是解脱了,后面一环的企业没有解脱,其实你还是没有活路。所以,长久走简易征收的捷径基本上都是死路。

中国的税负有多重?2015年8月,中金公司《降低税负不应缺席稳增长和调结构》显示,2015年,中国的宏观税负达到了37%,即100元的国民生产总值里,有37元收入是属于政府的,包括公共财政预算、政府性基金、社会保险基金,国有经营性资产收入。为什么税负这么高?是因为现在的产业越分越细,因为各行业的价值链越分越细,按营业税的征收方法,税收肯定越来越多,所以现在慢慢转成增值税,增值税下,GDP增长税收就增长,GDP下降税收就下降,GDP和税收基本上保持同步,从国家总体来说,保持税负下降这个是肯定的,这也是“营改增”最基本的地方。不仅仅是国内的研究机构认为中国的税负很重,美国的研究机构也认为中国的税负很重,2007年,福布斯发布“全球税负痛苦指数排行榜”,中国被指是“税负痛苦指数全球第三”,2009年,中国上升到第二名的位置。

“营改增”的目的是完善税负制度、促进经济结构的调整,主要有四点:第一,简化税管,避免偷税漏税,完善税收制度。第二,加强国家对税源的集中管理。“营改增”以后现,国家税务局在国税、地税方面都有可能进行调整,这对国家来说是重大的改变。第三,解决重复征税,实现税务的公平。第四是促进社会分工发展、激励科技创新、提高生产效率,对于一个国家来说,如果营业税不改增值税的话,社会分工越细税负就越重,对于某个施工企业来说,做“一条龙服务”,税负就相对较轻,比如说,施工企业如果从民工进来、原材料的生产,一直到专业的承包,总共只需要交3%的税,如果一项一项分开,那么税额至少翻一倍,而施工企业能赚3%的利润就不得了了。南通的龙信建设,利润率非常高,我多年不思其解为什么别人做施工业务,也就2-3%的利润率,龙信也是做施工业务,利润率却是别人的3倍,甚至是4倍,他是怎么做到的?我想,除了他的活干得好、项目接得好以外,另外一个原因就是他的产业链很长,从最开始招民工一直到后面总包,他只交了一次税,别的企业干同样的项目要交2-3次税,龙信建设的利润比别人高3倍,实际上真实的利润只高1倍,还省了1倍的税钱。

中国的建筑业跟美国、其他国家的建筑业存在很大的差异,美国500人以上的大型施工企业不超过1000家,但却有60多万家小型建筑企业,这样的行业结构跟美国的税制也有很大的关系,如果我们国家一直实行营业税,不改增值税的话,专业分包、劳务分包企业都发展不起来,“营改增”后,各行业有了一个相互抵扣的链条,我预计将来专业分包、劳务分包企业会慢慢发展得好起来。从建筑企业的角度来看,“营改增”真的不能简单的就税谈事:这个项目和另外一个项目的关系?买了一套设备是五一之前买还是五一之后买?是成立租赁公司还是什么?这些都是战术上面的问题,是“术”层面的东西,这次“营改增”还有一个层面就是“道”方面思考,对国家狙击上游产业的偷漏税将起到重要的作用,总包企业有多少企业在偷漏税?对国家来说,增值税虽然不是最科学、成本最低的,但是比营业税要科学。

建筑企业需要计算出自己的价值链环节增值的部分并纳税,这是什么意思?企业增值的部分到底是多少?不增值的部分不需要交税,不需要交税不是企业想不交就不交,企业要把税票拿回来做抵扣,所以企业在做建筑工程项目的时候,五一之前,或者是清明节过了以后,去投标项目的话,营业税、增值税的算法,两种都要算,而且目前增值税的定额,材料体系还没有出来,这个时候企业要模拟去算,否则到后面就有很大的问题,五一之前开始模拟去算,不一定算得准,但是至少是开始算了。

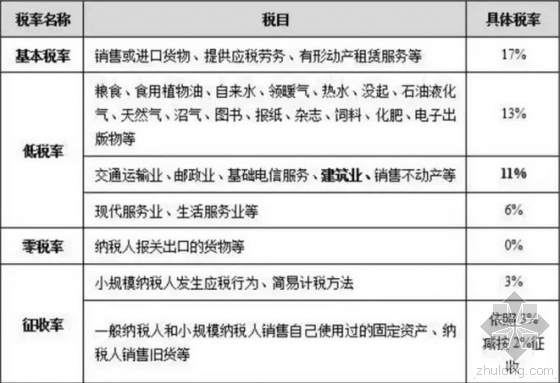

大家都知道建筑业的增值税税率是11%,但是下面这张表我建议大家都要看一下:

增值税税率

建筑业增值税率的11%是消项税,除了11%外,其他的行业对应的增值税率都有可能是建筑企业的进项税,哪些是17%,哪些是13%,哪些是6%,哪些是3%?建筑企业要思考这个问题;第二个就是对集中采购、设备集中管理,到底是统谈统签统付?还是统谈分签统付?还是统谈分签分付?或者有些材料的采购,干脆就不要开增值税专用发票,把价格压到最低,但是,对于3%简易增收的情况,你觉得价格砍到多少算合适?除了不抵增值税之外,还会对企业所得税有影响吗?这两项都要考虑,我建议在座的老总回去让你们的财务人员全盘设计开税票和不开税票的价格表。

接下来就是怎么学36号文?“营改增”有几个文件,第一个文件是《营业税改征增值税试点实施办法》,7章51条,主体7100字,注释8500字,这个文件是要重点阅读的,先读3遍,然后对建筑业以外的文字内容进行删减,《实施办法》包括房地产、金融业、建筑业、现代服务业4个行业,大概有三分之一的内容是这几个行业共同的,其他有三分之二的内容是不一样的。所以说《实施办法》,可以简化到5000字左右,读1遍,没读懂再读3遍、3遍没读懂再读10遍。第二个文件是《营业税改征增值税有关事项的规定》,这个文件也要重点阅读,8000字,针对建筑业的部分大概3000字。第三个文件是《营业税改征增值税试点过渡政策的规定》有1万1千字,我估计建筑业相关的部分可以简化到2000-3000字。第四个文件是《跨境印税行为适应增值税零税率和免税政策的规定》,可以简化到200字。四个文件总共要读的文字加起来1万字。在座的老总回去后可以叫财务总监先把4个文件简化到1万字,然后第二周让财务总监出一份试卷,人人都考。当然,政策简化由财务总监来做,试卷也由财务总监来出,但是财务总监不能用对自己的高标准来要求所有人,对不同岗位的人员可以设计出5套、甚至10套试卷。